A piac egyes periódusokban - általában jól azonosíthatóan - különféle arcát tudja mutatni, ami eltérő kereskedési stratégiát kíván meg. Kevéske éles tapasztalatom van, ám az eddigiek alapján az alábbi kezd körvonalazódni:

1) Átható bullpiac

A széles piac emelkedik, minden szektor és a részvények túlnyomó többsége, az indexek szinte minden nap új csúcsra mennek.

Főbb jellemzők

price&volume: jól viselkedik

market breadth: áralakulással összhangban van, jól viselkedik

sentiment: erőteljesen negatív amikor elkezdődik a mozgás

stratégia: komoly pozíció felvétele a vezető index(ek)ben, hónapokig tartva, nagy nyerőket hozhat

példa eset: 2019 október végén kezdődő 4 hónapos, 20%-os emelkedés

2) Eufória utáni korrekció

Jellemzően erős, több hónapnyi exponenciális emelkedés után következik be. Új csúcsra megy az index, miközben a piac belseje divergál.

Főbb jellemzők

price&volume: gyanús viselkedés

market breadth: áralakulással nincs összhangban, feltűnően divergál a piac belseje

sentiment: általában erőteljesen pozitív

stratégia: komoly pozíció felvétele a vezető index(ek)ben korrekcióra játszva, néhány napig-hétig tartva, nagy nyerőket hozhat. Amennyiben nagyon alacsony a Vix, érdemes lehet index shortok helyett long Vix-et nyitni.

példa eset:2018 január vége, 2018 szeptember vége, 2020 február

3) 'Átlagos' bullpiac

Emelkedik a piac, nem átfogó, de stabil emelkedés. Vezető szektorok vezető iparágaiban érdemes nézelődni egyedi részvények közt.

Főbb jellemzők

price&volume: átlagos viselkedés

market breadth: áralakulással összhangban van

sentiment: átlagos

stratégia: vezető szektorok egyedi részvényeiből érdemes szemezgetni, trendfolytató alakzatokat keresgélni

példa eset:2018 június-szeptember, 2019 év középső harmada

4) Szektor-rotáció

Látványosan átrotálnak az addig vezető szektorokból a lemaradó szektorokba.

Főbb jellemzők

price&volume: átlagos viselkedés

market breadth: áralakulással összhangban van

sentiment: átlagos

stratégia: az új vezető szektorokban egyedi részvények közül szemezgetni, jellemzően a vezető részvények közt keresgélni

példa eset: 2020 május vége, az addig vezető tech-egészségügyből rotáció a pénzügy-industrial szektorokba, 2 hét alatt 30-40-50% emelkedés egyedi részvényekben

5) Pánik

Komoly zuhanás, szakad minden, fejvesztve menekül mindenki.

Főbb jellemzők

price&volume: heves árfolyamesés, nagy forgalommal fűszerezve

market breadth: áralakulással összhangban van

sentiment: túláradóan negatív

stratégia: nem egyszerű lekereskedni a nagy vola miatt, nem lehet tudni meddig szakad, nincs rá kiforrott stratégiám (még).

Két részre kell bontani:

a) pánik csúcspontjához vezető út: ez az óriási volatilitású szakadás. Amennyiben a korábbról megnyitott shortok zárásra kerültek, már nehéz visszaszállni biztonsággal, szűk stoppal.

b) pánik utáni időszak: utóbbi években az látható, hogy visszateszt nélküli azonnali visszapattanás történik, nehéz eltalálni, hogy hol az alja, mikor fordul meg a trend. Talán érdemes megvárni míg kicsit pattan, és utána long, ha van medvecsapda az még jobb (2019 januárban ez tisztán látható volt).

Lehet egyszerűen csak jobb mindenből kimaradni, mert veszélyes terep, le is, fel is.

példa eset: 2018 február, 2018 december, 2020 március

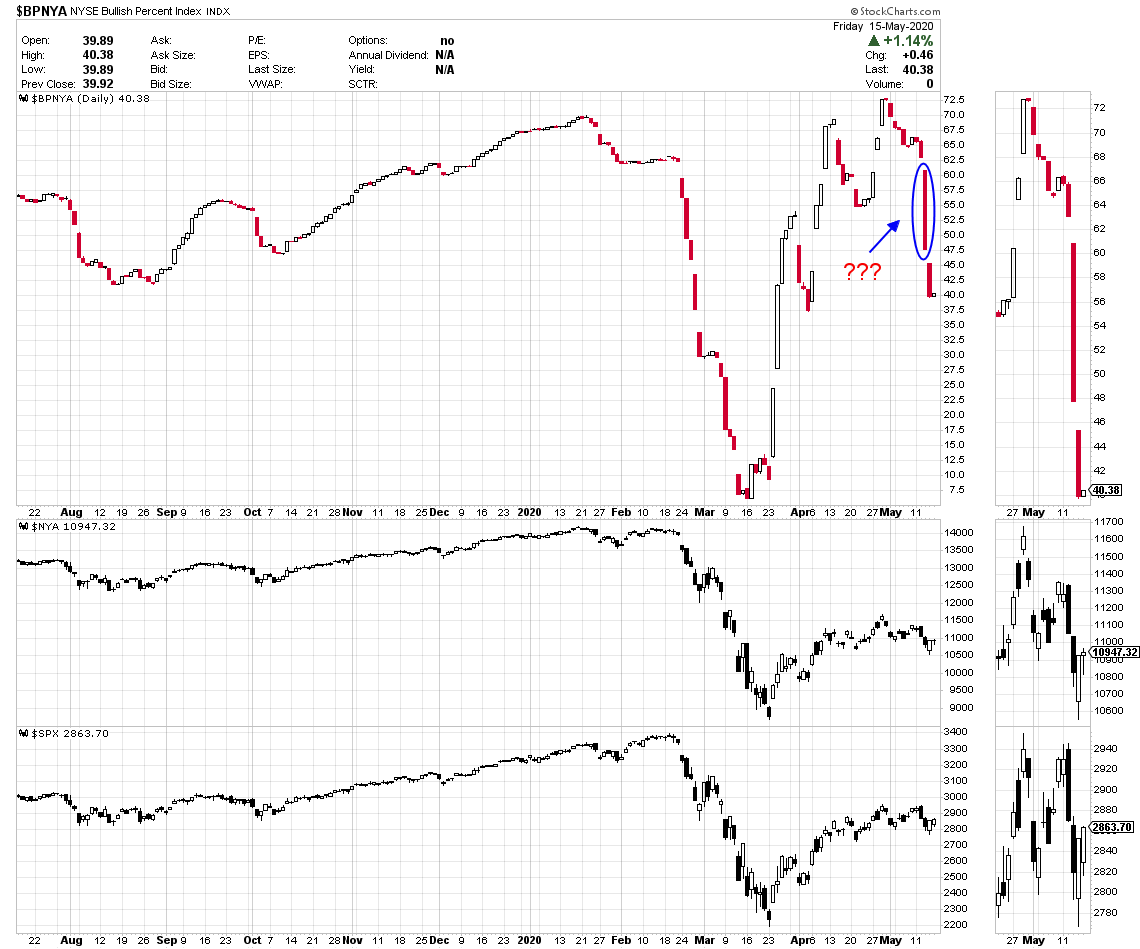

6) Sávozás, csapkodás, oldalazás, posvány

Oldalazik a piac, nincs trend, 1-2 nap emelkedést 1-2 nap esés követ. Előfordulhat, hogy az indexek oldalaznak, nem tudnak esni annak ellenére, hogy a piac belseje meglehetősen rosszul fest

Főbb jellemzők

price&volume: trend nélküli mocsár

market breadth: lehet semleges, olykor negatívan divergál

sentiment: lehet bármi

stratégia: nem egyszerű lekereskedni, a jelenlegi szituáció pont ilyen. Erősen negatív a szentiment, miközben pocsékul fest a piac belseje, főleg a NYSE, de a Nasdaq is negatívan divergál. Akár hetekig, hónapokig eltarthat még a jelenlegi állapot. Rövid, néhány napos trédekkel lehet próbálkozni, de nem tűnik túl profitábilis vállalkozásnak. A spekulatívabb papírokban előfordulhatnak nagy mozgások (tech-biotech), de csak rövid időre lehet vele kalkulálni.

példa eset: 2020 júniustól - (?)