A címben feltett kérdésre az egyetlen helyes válasz: nem tudjuk. De azért gondolkodni persze szabad, sőt, kötelező.

Egyre több helyen találkoztam mostanság olyan szalagcímmekkel, véleményekkel, hogy valószínűleg az esés nagy részén már túl vagyunk, érdemes már a részvények közt nézelődni, és elkezdeni kialakítani a hosszútávú portfóliót. Ez talán így van, mindenesetre van még pár érv amellett, hogy érdemes lehet kivárni annak is, aki hosszú távú befektetésekben gondolkodik.

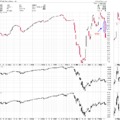

A 2008-09-es válság során a GDP 5-6%-al csökkent, eközben az S&P500 közel 60%-ot esett az aktuális csúcsáról. Jelenleg egyáltalán nem elképzelhetetlen, hogy a második negyedévben 20-30-40%-os GDP csökkenés lesz, és eddig az index 35%-ot esett, jelenleg 27%-os mínuszban tartózkodik az ATH-hoz képest. Persze az előbbi egy strukturális válság volt, a mostanit pedig egy exogén sokk okozza, tehát más természetűek, ráadásul a monetáris és fiskális beavatkozás is jelentősen gyorsabb és erőteljesebb, ami szintén befolyásolja a válságból való kilábalást. Milyen lehet a mostani válság lefutása? Alapvetően ezt a széles körben elérhető oltás feltalálásához lehet kötni.

- Ultra-pozitív szcenárió: rövid lefolyású, nyár közepére lecsengő járvány, őszre alapvetően helyreáll a rend, mivel megérkezik a széles körben elérhető védőoltás. Esély: 0-hoz konvergáló.

- Pozitív szcenárió: jövő tavaszra lesz oltás. Esély: közepes.

- Realista szcenárió: jövő év vége felé lesz oltás: Esély: magas.

- Negatív szcenárió: több, mint másfél-két év, mire lesz oltás, vagy esetleg sosem. Esély: közepes.

A probléma, hogy nem csak ez a bizonytalan időszak okoz kárt önmagában, hanem minél tovább tart ez, annál nagyobb károk keletkeznek a reálgazdaságban, annál több lesz a csőd, nagyobb a munkanélküliség, és így annál lassabb lesz a visszaépülés. Lesz egy erőteljes visszapattanás, hisz nulla közeli állapotról könnyű visszapattani, de nem V alakú lesz, ez közel teljesen biztos. A kezdeti visszapattanás ha 80-85%-ot visszahoz, az már egy örömteli eset. Az emberek, vállalatok emlékeiben még sokáig ott lesz ez az eseménysor, és kezdetben mindenki azzal lesz elfoglalva, hogy az elégetett tartalékokat újraépítse, sőt lehetőleg nagyobbat, mint ami korábban volt. A turizmusnak önmagában hosszú évekbe fog telni, hogy megközelítse a válság előtti szinteket. Márpedig ez adja a GDP legalább 10%-át. Ami mellékhatása (vagy fő hatása? nézőpont kérdése) lehet közép-hosszú távon a válságnak, hogy a nagyvállalatok a termelési láncokat valószínűleg jobban fogják diverzifikálni, közelebb hozzák az anyaországhoz, ennek azt gondolom nyertese lehet Közép-Kelet Európa, illetve Törökország, és talán néhány Közép-Amerikai ország (Mexikó?). Tehát én elhúzódó válságra számítok, aminek a tőzsdék tekintetében az következhet, hogy lesz még jelentősebb esés, emellett hosszú hónapokig fennmaradhat a komoly volatilitás (amolyan whipsawing, én csak reszelgetésnek hívom). Egy középtávú trédernek nem feltétlen a legkellemesebb terep ez, pláne tapasztalatok nélkül; persze ez most remek alkalom megszerezni ezeket a hiányzó tapasztalatokat ;)

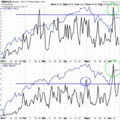

A fenti okfejtésen túl egy további erős érv arra, hogy nem ez a piac alja, hogy a szentiment még egyáltalán nem negatív. Egészen pontosan a következők figyelhetők meg az elmúlt hetekre vonatkoztatva:

- Erősen lecsökkent a semlegesek tábora

- A fentiek a medvék táborát gyarapítják, mely 50% körüli, szemben a hosszú távú átlag 30%-val

- Viszont a bikák aránya egyáltalán nem alacsony, 34% körüli, szemben a hosszú távú átlag 38%-val

Az elmúlt válságokban azt láttuk, hogy a piac akörül fordult, amikor a bikák arányának 13 hetes mozgóátlaga 30 körülire, vagy az alá süllyedt (jelenleg ez az átlag 36%). Van még tér lefelé.

Nézzük a rövidtávot: Hétfőre jelentősebb gap nyitást várok, alapvetően lefelé, mivel több tényező abba az irányba mutat, bár a jelenlegi cseles piaci környezetben még a felfelé sem döbbentene meg igazán. Érvek a lefelé mellett:

- az eső részvények száma pénteken kiemelkedően magas volt

- a három legjobban teljesítő szektor: Consumer Staples, Real Estate, Health Care; a tipikusan menedék defenzív szektorok

- csúnya heti gyertya

- gyanús a kötvénypiac is: bóvli kötvények pénteken csúnyán estek; közép és hosszú lejáratú vállalati kötvények is nagyon esésre állnak; befektetésre ajánlott vállalati kötvények dettó; államkötvények hozamai letapadtak a mélypontra, különösen látványos ez az 5 éves Treasury esetében

- bpnya és bpcompq alakulása

- 200 napos mozgó feletti részvények számának alakulása is inkább efelé mutat

- +1, főleg az energia szektorra vonatkoztatva: a szaúdiak és az oroszok közös erővel akarják két vállra fektetni az amcsi palaolaj termelőket, amihez kerítettek egy kis színjátékot, politikai okokból (valahogy azért óvni akarja Mohamed bin Salman a jó amerikai kapcsolatokat). Ma - szombaton - bejentették, hogy elhalasztják a várva várt OPEC+ ülést, aminek reményében oly sokat emelkedett az olaj az elmúlt két napban, mondván, hogy még további kétoldalú megbeszélések szükségesek. Azért én valami látványosabb "összeveszésre" számítottam a hétfői ülésnél, azt lehet következő alkalomra tartják ;)

A fenti eszmefuttatáshoz egy kis kiegészítés: nem túlzás azt állítani, hogy a fél tudós társadalom az ellenszert kutatja, aminek jó eséllyel lesz eredménye, persze nem tudhatjuk mikor, de azért benne van a pakliban a pozitív meglepetés, ami természetesen a tőzsdékre is óriási hatással lenne.