Ezzel a bejegyzéssel elindult a The Persistent Trader blog, mely a technikai elemzés (angol rövidítéssel: TA) eszközeit felhasználva igyekszik elemezni különféle tőzsdei instrumentumok áralakulását, ezzel segítve a hosszú távon profitábilis kereskedést. Az elemzések fókuszában elsősorban az USA-ban található részvények, illetve ahhoz kapcsolódóan a részvényindexek, szektorindexek, iparági indexek állnak. A preferált kereskedési időtáv számomra a középtáv (néhány héttől pár hónapig), illetve alkalmanként a rövid táv (pár nap), így ennek megfelelően készülnek az elemzések. A blog elsődleges célja, hogy hozzásegítsen, hogy (kiemelkedően) sikeres spekulánssá válhassak hosszú távon, emellett pedig örülök, ha valaki számára érdekes gondolatokat tudok közvetíteni, vagy csak felkeltem érdeklődését a tőzsde világa iránt.

Visszamenőleges elemzéseket nem szeretnék közzétenni, így in medias res módon kezdenék bele, azonban - hogy legyen egy kis átfogó kép - az elmúlt pár hónap eseményeiről mindenképp szeretnék pár szót ejteni.

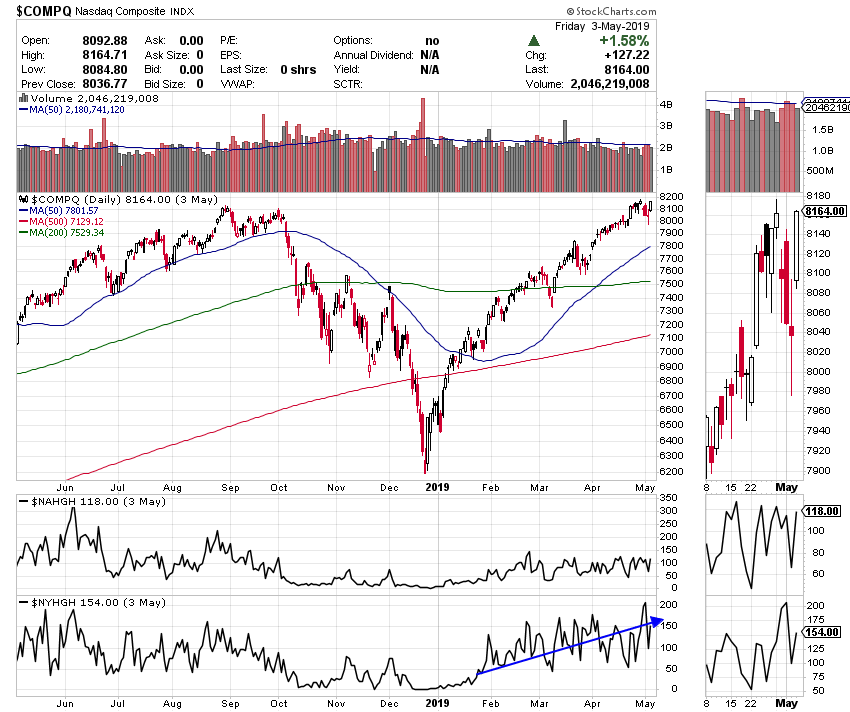

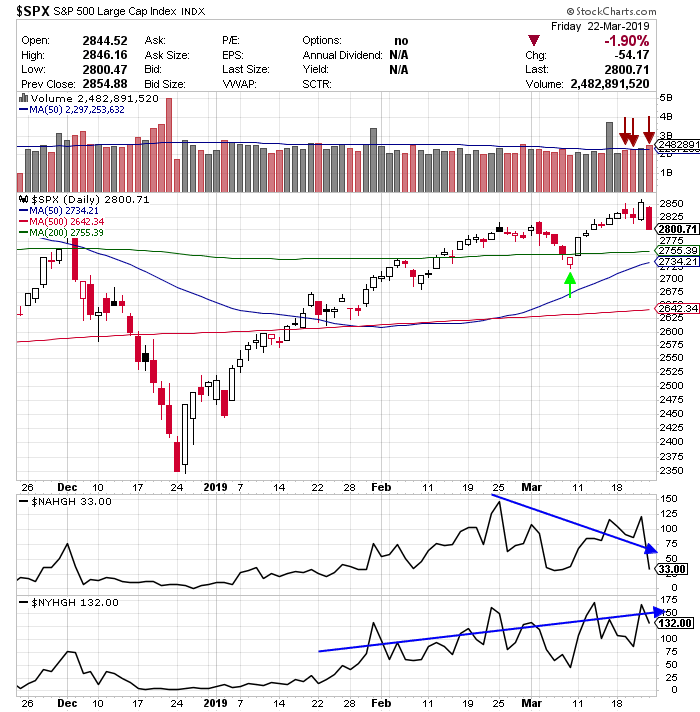

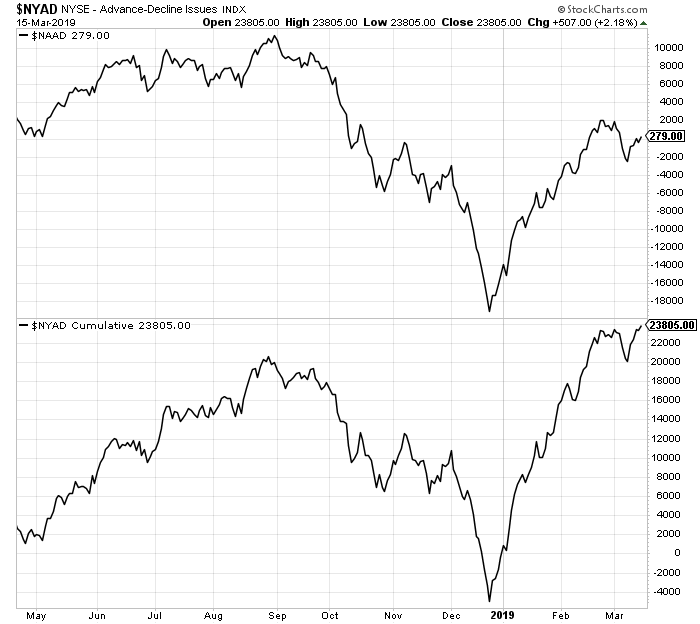

A tavaly év eleji volatilis időszakot követően április környékére a piacok megnyugodtak, és ismét felfelé vették az irányt. Ez az emelkedés kitartott egészen szeptember-október környékéig, azonban addigra már tisztává vált, hogy ez így nem folytatódhat sokáig, ugyanis egyrészt az emelkedések forgalma nem volt meggyőző, miközben a kisebb korrekciókban jelentős disztribúciót lehetett megfigyelni az indexeken, másrészt egyre és egyre kevesebb részvény ment új éves csúcsra, azaz már csak néhány nagy cég (elsősorban a FANGMAN techcégek: Facebook, Amazon, Netflix, Google, Microsoft, Apple, Nvidia) húzták fölfelé az indexeket. Szeptemberben aztán jó pár disztribúciós napot lehetett megfigyelni, majd jött az októberi esés, mely kisebb hullámhegyekkel-völgyekkel tarkítva kitartott szentestéig. A selling climaxot követően volt egy erőteljes short cover, ami a karácsonyi bődületes emelkedő napot eredményezte. A következő érdemi esemény január 3. Miközben újra jött egy erőteljes eső nap, nagyobb forgalommal, nap közben már formálódott bennem a gondolat, hogy itt valami nem stimmel: annak ellenére, hogy például a Nasdaq Composite nap végére több, mint 3%-os mínuszban volt, az éves mélypontok száma csökkent az azt megelőző napokhoz képest! Ehhez hozzájött még, hogy a szektor rotációban sem láttam azt, hogy az intézmények egyértelműen a defenzívbe (alapvetően: Utilities, Staples, REITS, Healthcare) menekülnének. Másnap beigazolódott a gyanú - ez csakugyan egy medvecsapda volt.

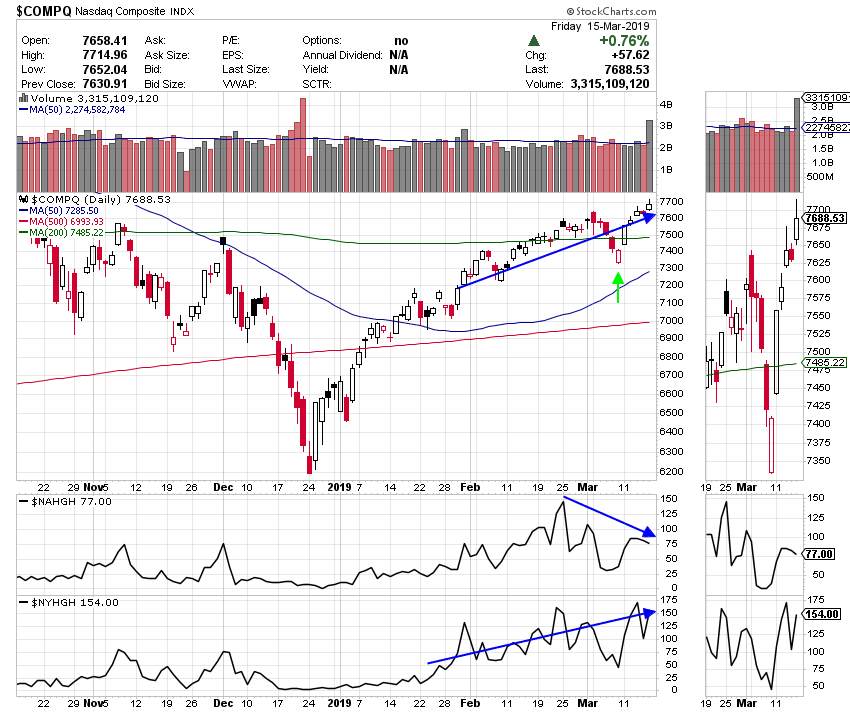

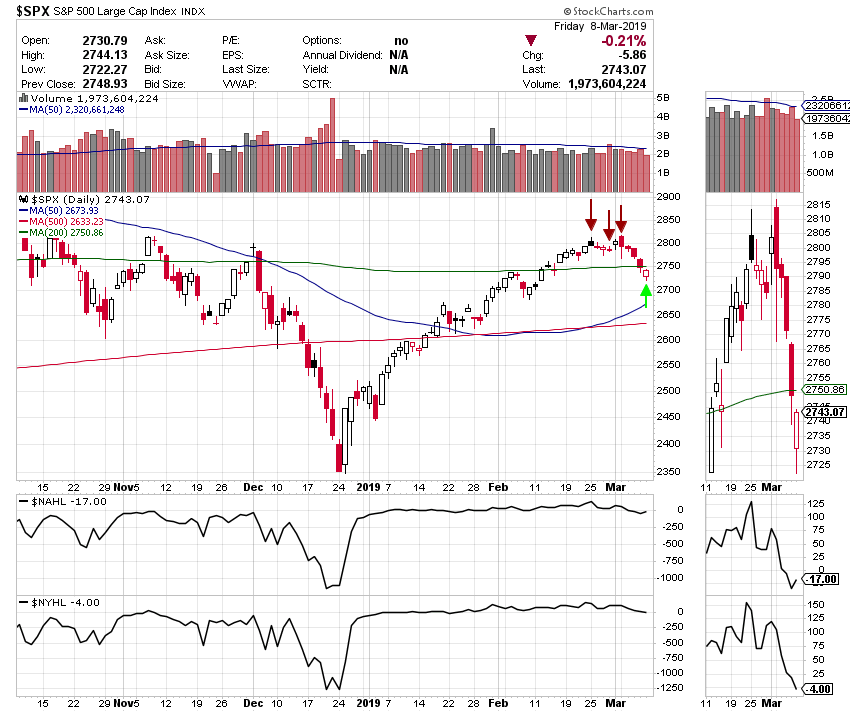

Azt követően egészen elképesztő sebességű emelkedés jött, ami gyönyörű forgalomalakulással párosult: február 25-ig egyetlen egy disztribúciós napot sem fedezhettünk fel! Az emelkedés nagy részét jellemezte a negatív szentiment, ami az újságokból és blogokból áradt, szinte minden általam követett blogon a traderek azt várták, hogy mikor teszteli vissza a decemberi aljat. (Ez a negatív szentiment kontraindikátorként szépen működött, azonban az elmúlt 2-3 hétben már megszűnt, inkább semlegessé/enyhén pozitívvá változott.) Az ez után jövő bő egy hétben azonban közelebbről megnézve hármat is találhattunk (piros nyilak), és a többi napon is csak leginkább szenvedtek az indexek (nyitóhoz közeli zárók), jelezve, hogy az előző 2 havi emelkedés kifulladóban van. A kb. két héten belül bekövetkező 3-4 disztribúciós nap mindig óvatosságra kell, hogy intsen, mert középtávú trendfordulót jelezhet, de ha ez nem is következik be, egy rövid távú korrekció erősen valószínű. Ennek megfelelően az indexek az elmúlt napokban estek, és kábé itt tartunk most.

Kérdés, hogyan tovább? Nyilván sem én, sem más nem tudja, hogy mi fog következni, de valószínűségeket azért lehet mondani. A legegyszerűbb, ha összeszedjük amit tudunk, és rendszerezzük.

- Negatív jelek: disztribúciós napok megnövekedett száma; új éves csúcsok visszaesése

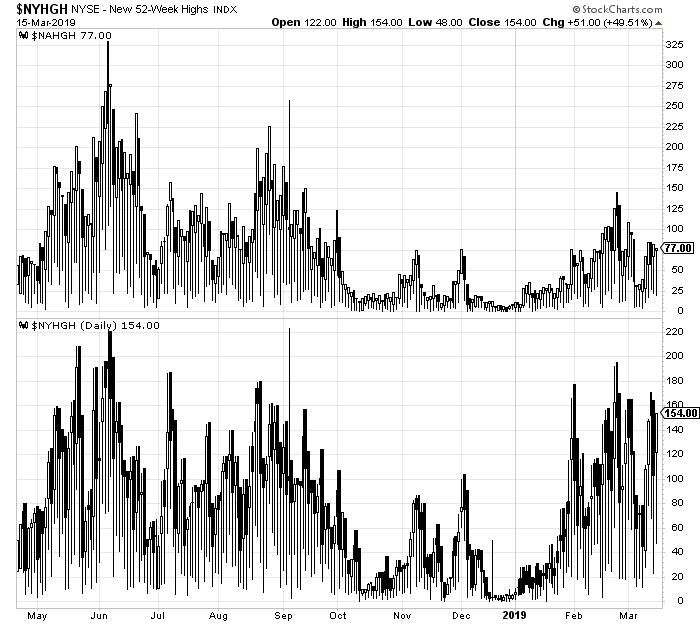

- Pozitív jelek: a 3-4 eső nap a héten nem volt komolyabb forgalmú, sőt, enyhén csökkent is a forgalom az esésben, ez mindenképp bíztató; a pénteki nap kifejezetten erős volt (zöld nyíl), bár gap down-al nyitottak, minden piaci index napon belül szépen emelkedett, és a napi maximum közelében zárt, ledolgozva az aznapi esés nagy részét (itt az alacsony forgalom viszont inkább negatív jel); az éves mélypontot ütő részvények száma nem ugrott meg jelentősen (10-20-ról 40-50-re emelkedett)

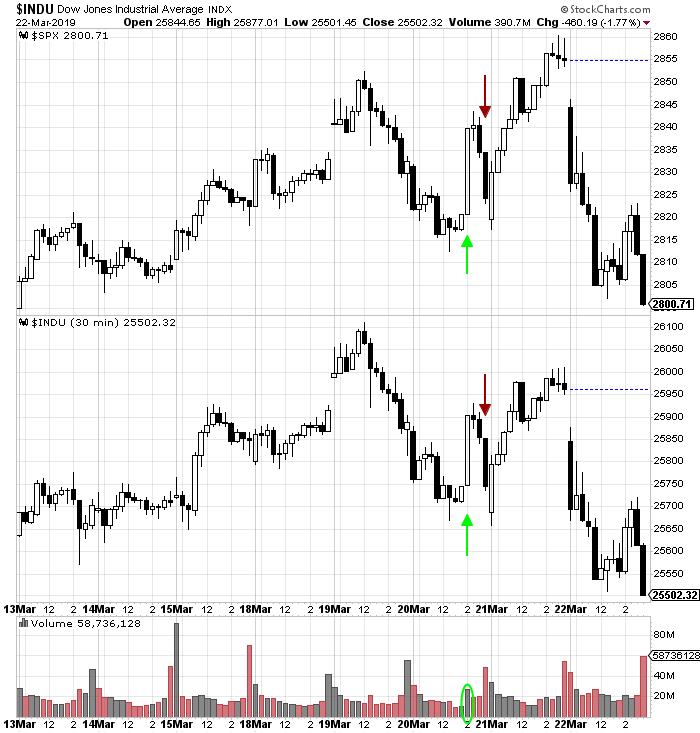

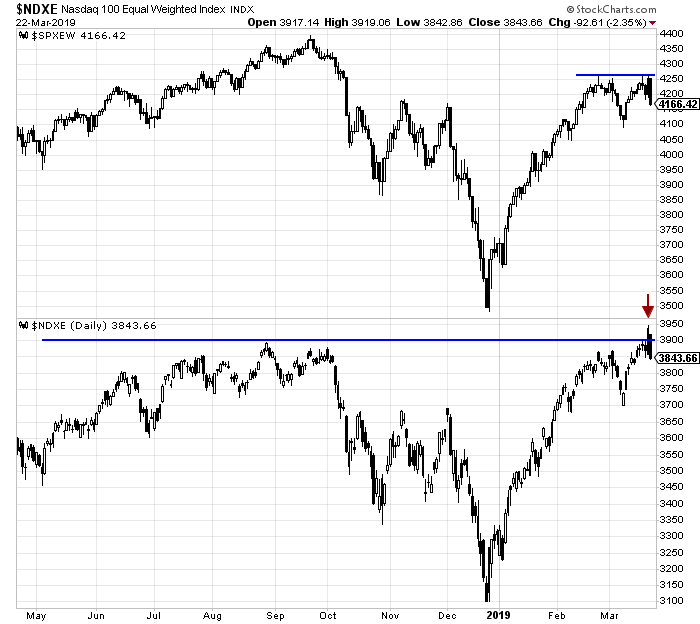

Mint a fentiek mutatják, nem kifejezetten egyértelmű a helyzet; az erős pénteki zárás az erős hétfői nyitást valószínűsíti, ugyanakkor a következő napok ár- és forgalomalakulása fontos lesz. Amennyiben a pénteki szintek fölött tudnak maradni, és nem lesz újabb disztribúció, úgy további emelkedés, esetleg oldalazás a valószínű, ugyanakkor, ha elesik a pénteki nap, akkor célba veheti a 100 hetes mozgóátlagot ($SPX). Ez az emlegetett március 8-i nap azért is fontos, mert gyakorlatilag minden piaci index fontos technikai szintek közelében tartózkodik: SPX, COMPQ, INDU 200 napos; NYA, SML 100 hetes.

Mindenesetre amíg nem tisztul a kép, jobb a partvonalon maradni.