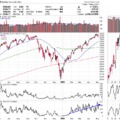

A múlt hét pénteki erős zárást követően hétfőn az indexek szépen visszapattantak a fontos mozgóátlagok környékéről, és folytatták a menetelést egész héten, ledolgozva az előző hét esését. A fontosabb indexek közül a legtöbbnek sikerült új lokális csúcsra mennie, és ami a forgalmat illeti, bár nem volt kifejezetten erős, de kimondottan gyenge sem. A rosszabbul teljesítők közül a Dow Jones iparági átlaga (DJIA) nem tudott kimenni új lokális csúcsra (talán főleg a Boeing körüli botrányok következtében elszenvedett esésnek köszönhetően), illetve kitűnik még a kiskapitalizáció gyenge teljesítménye (SML, RUT), mely az erős hétfői nap után csak egy helyben toporgott.

Közép és rövid táv

Ha az indexek mögé nézünk, a piaci teljesítmény összképe felemásnak tűnik.

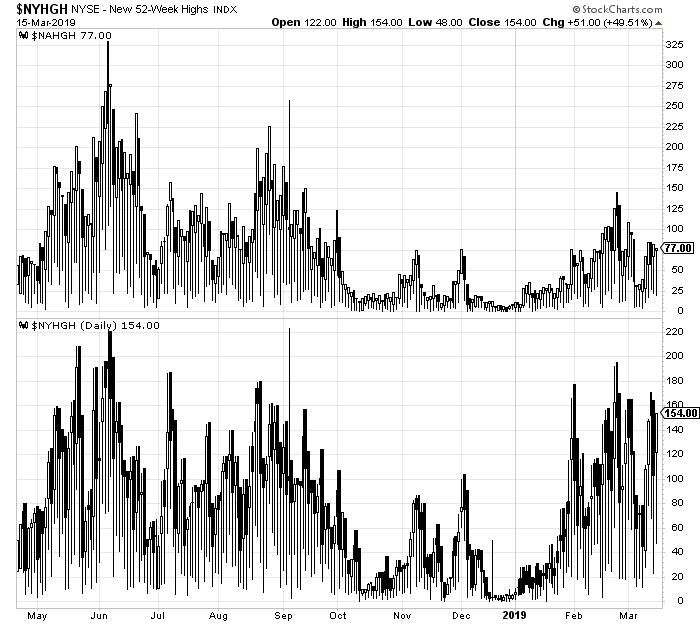

Először is: miközben az indexek egyre magasabb szintre emelkednek, addig az új éves csúcsok száma a Nasdaq-on jegyzett vállalatok esetében nem túl magas, sőt egyre csökken (lásd lentebbi kép). Ezzel szemben a "régi gazdaság" cégei körében már közel annyi az új éves csúcspontok száma, mint tavaly nyáron, amikor az indexek még jelentősen magasabb szinteken jártak, tehát ez az emelkedés egészségét mutatja, miközben a technológia alulteljesítő.

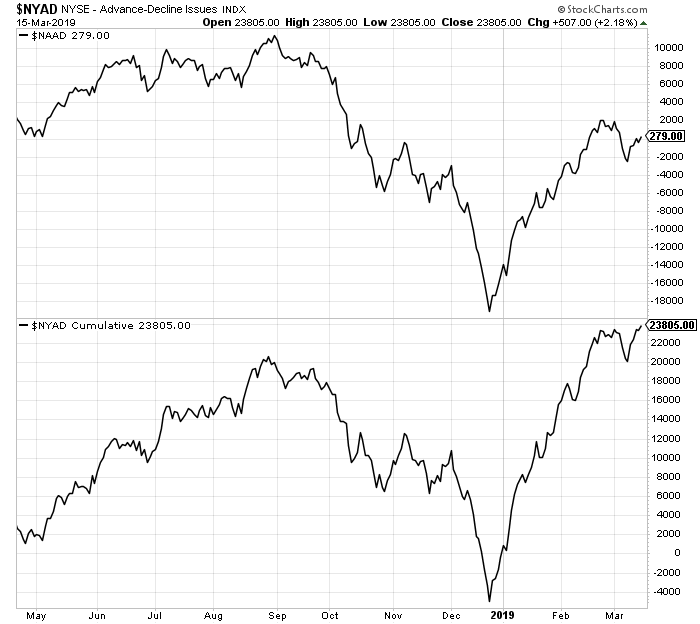

Ugyanezt mutatja az alábbi kép, mely az emelkedő-eső részvények darabszámát ábrázolja kumuláltan. Szembetűnik, hogy a NYSE esetén már all-time-high-ról beszélhetünk, miközben a Nasdaq-on jóval alacsonyabb szinteken ragadt.

Itt az is megfigyelhető, hogy a Nasdaq-on ez a mutató nem tudott új lokális csúcsra menni a múlt heti esés után, míg a NYSE-en igen.

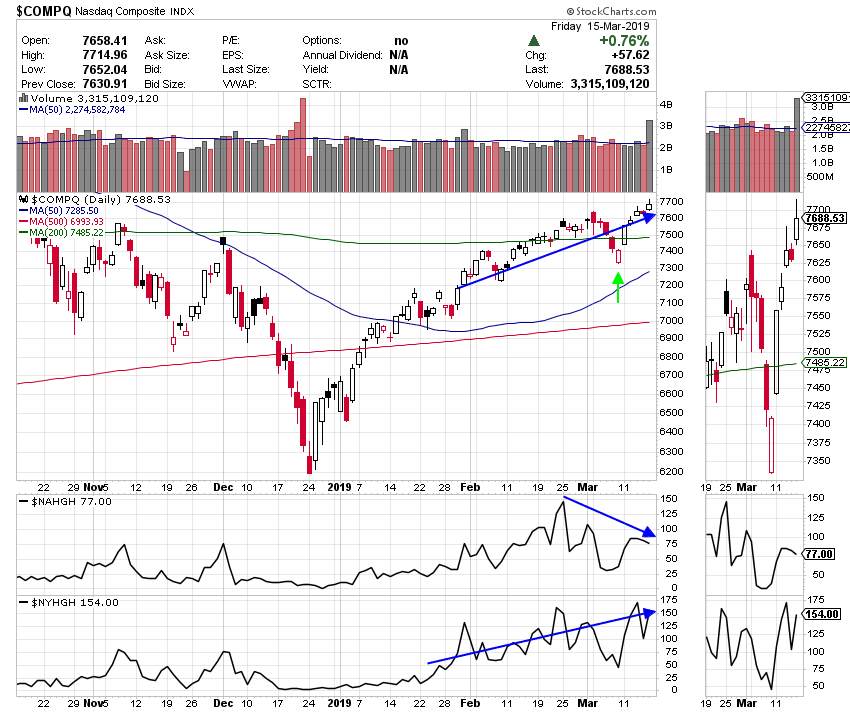

Az elmúlt két-három hétben - főként a technológiában - több divergencia is felütötte a fejét: ahogy már fentebb írtam, a magasabb indexértékek ellenére egyre kevesebb az új éves csúcs, illetve az Advance-Decline mutató is divergál. A technológia alulteljesítése abban is megnyilvánul, hogy kevesebb papír van az 50 illetve főleg a 200 napos mozgóátlag fölött, mint a NYSE-en, ahol ez a mutató a tavaly nyári értékeket közeliti már.

Ezen felül van még valami: a széles iparági szektorok közül a Utilities (közművek) és a REITs körében kimagaslóan sok az éves csúcs, pedig ezek főként defenziv szektorok, míg a Consumer Discretionary (ciklikusok) szektorban alig. Ez az emelkedés tartósságát illetően nem kimondottan jó jel.

Mindezektől a divergenciáktól függetlenül nagyon megijedni azért nem kell. Például az említett Boeing botrány ellenére az esés nem volt katasztrofális mértékű, ráadásul az első nap annak nagy részét le is dolgozta. (Erről érdemes ezt elolvasni). Továbbá az indexek is visszaemelkedtek az előző hét disztribúciós napjai fölé, illetve a NYSE papírjainak új éves csúcsai is egészséges képet mutatnak, és amíg újra meg nem jelennek hasonló disztribúciós napok, addig rövid és középtávú célra érdemes lehet a vezető iparági csoportok vezető papírjai közül szemezgetni. Ez főleg azért is igaz, mert az ilyen divergenciák akár hosszú hónapokig is fennállhatnak, mielőtt komolyabb esés bontakozna ki a piacon, lásd tavaly nyári emelkedés, amikor szintén egyre kevesebb éves csúcs mellett ment új rekordokra az index, esés mégis csak október elején következett belőle. A jelek alapján azonban úgy tűnik, hogy a tech szektorra a közeljövőben csak oldalazás/lassú emelkedés várhat, míg a "régi gazdaság" konzervatívabb papírjai szélesebb körben is emelkedhetnek. Hogy tényleg külön utakon folytatják-e, a közeljövőben kiderül.