Két héttel ezelőtti írásomban jeleztem, hogy az indexeken több disztribúciós nap jelent meg, ami korrekciót vetíthet előre, ugyanakkor a pénteki nap intenzív intraday emelkedése láttán utaltam rá, hogy erős hétfő várható. Mivel múlt héten a disztribúciós napok fölé emelkedtek az indexek (többek közt a valóban erős hétfői napnak köszönhetően), jeleztem, hogy akkor kell kifejezetten óvatossá válni, amennyiben újra megjelennek ilyen napok. Lássuk hát, mi történt ezen a héten.

A hétfői kisebb forgalmú emelkedés után kedden növekvő forgalom mellett újra rosszul viselkedtek az indexek: legalább napon belül, de volt, amelyik az előző napi záróhoz képest is esett. Ezt követően jött a fontos szerdai nap, mely ugyanezt hozta, egy kis csavarral fűszerezve, amit mindjárt kifejtek alább. Csütörtökön aztán erős forgalom mellett érkezett egy energikusan emelkedő nap, új lokális csúcsokat eredményezve, amit aztán a pénteki nap újabb disztribúciója teljes egészében letörölt. 5 nap, 3 disztribúció. Nem kellemes arány.

A hét napjai között van most egy kifejezetten érdekes, mégpedig a szerda. Szerdán az indexek csorogtak lefelé egész nap, majd jött az este (magyar idő szerint), amikor is elérkeztünk a Fed kamatdöntő üléséhez:

- A jegybank nem emelt kamatot - ezt várta a piac.

- A jegybank utalt rá, hogy az évben nem várható több kamatemelés - ezt árazta a piac.

- A jegybank bejelentette, hogy a mérlegcsökkentő intézkedéseit szeptemberben várhatóan leállítja - na erre nem számított a piac.

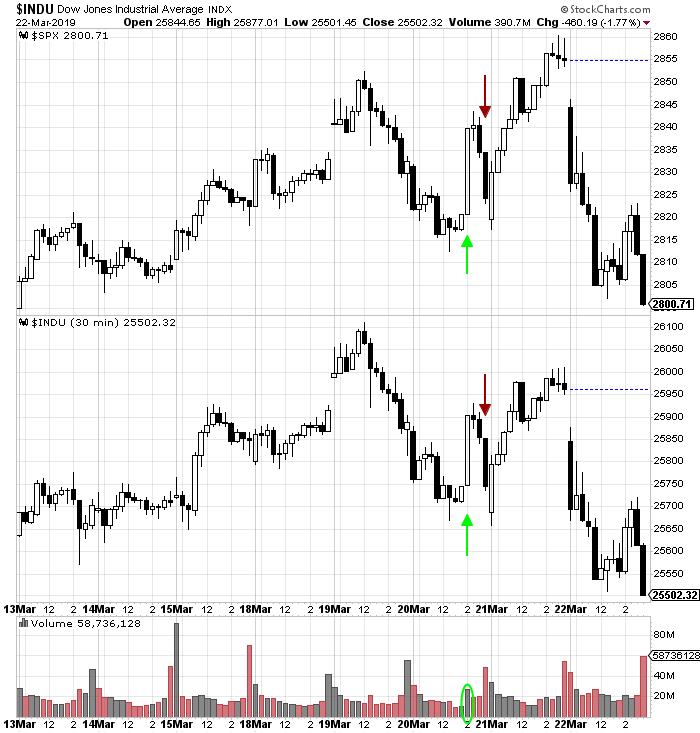

Legalábbis ha a tőzsdei ármozgásokat nézzük: az alábbi ábrán a zöld nyíl jelzi az S&P 500 és Dow Jones iparági átlag áralakulását a hírre adott reakcióként. Egy ekkora bikahírre (hisz maga a mérlegszűkítés kamatemeléssel ér fel, amit most előre deklaráltan leállítani szándékozik a jegybank) megérkezett az elvárt bika-viselkedés.

Vagy mégsem? A kezdeti lelkesedés után még aznap csúnyán beleadtak a piaci szereplők (piros nyíl). Hogy miért? Fogalmam sincs. Ők tudják, jobban mint bárki más, vitatkozni vele nem érdemes, okokat keresni meg pláne nem: a tőzsdén - mint tudjuk - a vélemény drága mulatság.

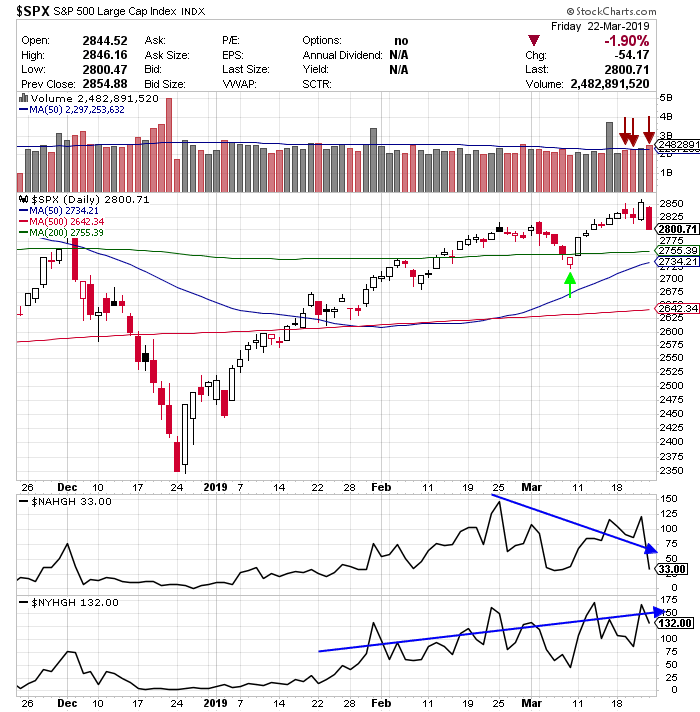

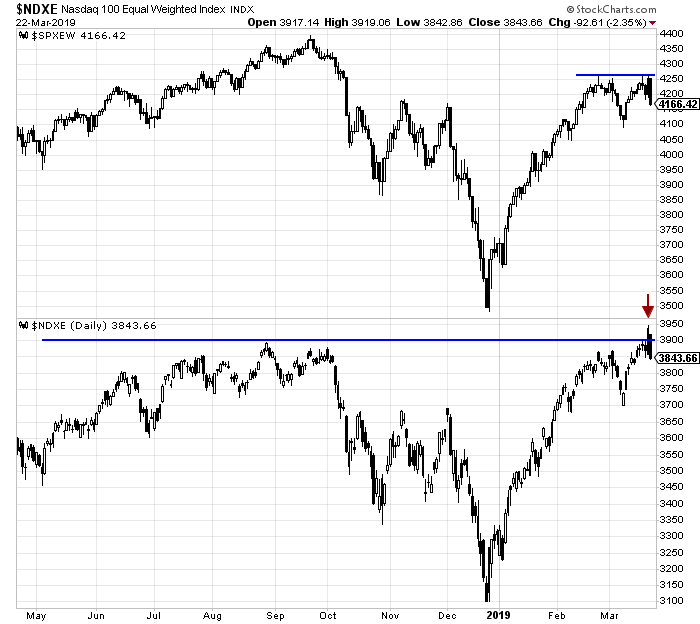

Ezt követően másnap még felhúzták az indexeket, hogy aztán pénteken újból csúnyán beleadjanak nagy forgalom mellett. Intő jel, hogy az indexek a napi minimumon zártak. Ez nem sok jót sejtet hétfőre, de talán egész jövőhétre sem, ahogy az sem, hogy a heti gyertyán nagy felső kanóc maradt. Emellett a hét legerősebb szektorai a ciklikusok (Consumer Discretionary) mellett a defenzív REITs, Consumer Staples, illetve Utilities voltak, és ez különösen igaz a pénteki napra, ahol a három említett defenzív szektor volt a leginkább kímélt az esésben. Ráadásként a héten e három szektor új éves csúcs-új éves mélypontjait mutató index értéke kilőtt. Még egy érdekesség kívánkozik ide a negatív jelek sorába: az egyenlő súlyozású indexek közül az S&P 500 nem tudott új lokális csúcsra menni sem múlt héten, sem ezen a héten, míg a Nasdaq 100 minden idők (!) csúcsára tört, majd ez a kitörés behalt.

Ami a korábban említett divergenciákat illeti, azok továbbra is jelen vannak. A technológia alulteljesíti a régi gazdaság szektorait, mint ahogy az első ábra alján az éves csúcspontok számából is látható. A komoly pénteki esés ellenére a NYSE-n nem esett komolyabban vissza a mutató, szemben a Nasdaq-al. Az éves mélypontok számában szintén megfigyelhető ez: a Nasdaq-on a mutató a lassan három hónapja tartó emelkedés alatt a legmagasabb értékét vette föl, miközben a NYSE-n ez (még) nem következett be.

És a végére valami "bíztató": a héten 2007 óta először emelkedett a három hónapos kamat a 10 éves kamat fölé, azaz a hozamgörbe egyre inkább inverzzé válik (a 10y-2y még tartja magát).